Kolejna derogacja podatku VAT procedowana w Radzie Unii Europejskiej

Kolejna regulacja, która przynajmniej

31 grudnia 2022 roku upływa termin ważności kolejnej decyzji derogacyjnej pozwalającej polskiemu rządowi na odstępstwo od zasady pełnej neutralności VAT, czyli pełnego odliczenia podatku VAT dla pojazdów używanych do działalności gospodarczej. Polski rząd zobowiązany był złożyć wniosek o kolejną derogację do 1 kwietnia 2022 roku. Nadmienić należy, że poprzednia decyzja była wydana 24 września 2019 roku.

W przypadku braku zgody Rady Unii Europejskiej, rząd będzie zmuszony wprowadzić przepisy pozwalające na pełne odliczenie – zgodnie z dyrektywą 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej.

Temat zapewne będzie przedmiotem licznych informacji medialnych w nadchodzących tygodniach.

Rabaty na części – jest uchwała SN, ale ciągle niewiele wiadomo

W dniu z dnia 6 października 2022 roku Sąd Najwyższy wydał w składzie trzyosobowym uchwałę III CZP 119/22, w której wskazał, że „odszkodowanie przysługujące od zakładu ubezpieczeń na podstawie umowy ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów obejmuje wyłącznie niezbędne i ekonomicznie uzasadnione koszty naprawy”.

Uchwała została podjęta w odpowiedzi na zagadnienie prawne przedstawione przez Sąd Okręgowy w Warszawie. W marcu tego roku zwrócił się on do SN z następującym pytaniem: „Czy zakład ubezpieczeń może obniżyć należne odszkodowanie przysługujące z umowy ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów o rabaty oraz ulgi na części i materiały służące do naprawy pojazdu, możliwe do uzyskania w ramach współdziałania poszkodowanego z ubezpieczycielem w zakresie likwidacji szkody z odpowiedzialności cywilnej sprawcy szkody w procesie naprawy pojazdu (art. 362 k.c. w zw. z art. 354 § 2 k.c.)?”.

Przypomnijmy, że w sierpniu tego roku Rzecznik Finansowy wystąpił z wnioskiem do Sądu Najwyższego o podjęcie uchwały w podobnym przedmiocie. Wniosek RF był jednak dużo bardziej precyzyjny i wprost odnosił się do rabatów i upustów stosowanych w sieciach partnerskich zakładów ubezpieczeń.

Do uchwały SN z dnia 6 października 2022 roku III CZP 119/22 nie mamy jeszcze uzasadnienia. Trzeba przyznać, że sama sentencja nastręcza dużo wątpliwości i chyba jeszcze nic nie wyjaśnia. Dlatego możemy tylko gdybać.

Należy pamiętać, że w opublikowanych 18 lipca 2022 roku nowych Rekomendacjach Komisji Nadzoru Finansowego dotyczących likwidacji szkód z ubezpieczeń komunikacyjnych znajduje się rekomendacja nr 17, która brzmi „Zakład ubezpieczeń powinien ustalić świadczenie z umowy ubezpieczenia OC posiadaczy pojazdów w wysokości uwzględniającej celowe i ekonomicznie uzasadnione koszty nowych części i materiałów służących do naprawy uszkodzonego pojazdu.”. Tym samym sentencja uchwały Sądu Najwyższego jest z nią zasadniczo zbieżna. Dlaczego cytujemy akurat tę Rekomendację? W rozwinięciu tej Rekomendacji, konkretnie w punkcie 17.3 zapisano: „Ustalając należne świadczenie, zakład ubezpieczeń nie może powoływać się na rabaty lub upusty, obowiązujące we współpracujących z nim warsztatach naprawczych i punktach sprzedaży.”. Wydaje się więc, że Sąd Najwyższy orzekał zgodnie z linią, którą wcześniej zaproponowała Komisja Nadzoru Finansowego.

Z drugiej strony, sentencja uchwały III CZP 119/22 brzmi bardzo podobnie do sentencji uchwały Sądu Najwyższego z dnia 24 sierpnia 2017 roku III CZP 20/17, która dotyczy pojazdów zastępczych. Uchwała ta bardzo „skomplikowała” dochodzenie świadczeń przez serwisy i wypożyczalnie, ponieważ uprawniony za każdym razem musi wykazywać, że poniesienie kosztów wyższych niż wynikające z oferty ubezpieczyciela (lub wypożyczalni z nim współpracującej) było „celowe i ekonomicznie uzasadnione”. W uchwale III CZP 119/22 występuje słowo „wyłącznie”, co oznacza, że świadczenie powinno być limitowane do kosztów „niezbędnych i ekonomicznie uzasadnionych”, a więc ciężar wykazania wartości kosztów może spoczywać na uprawnionym.

Dużo więcej będzie można powiedzieć po opublikowaniu uzasadnienia uchwały, o czym będziemy informować.

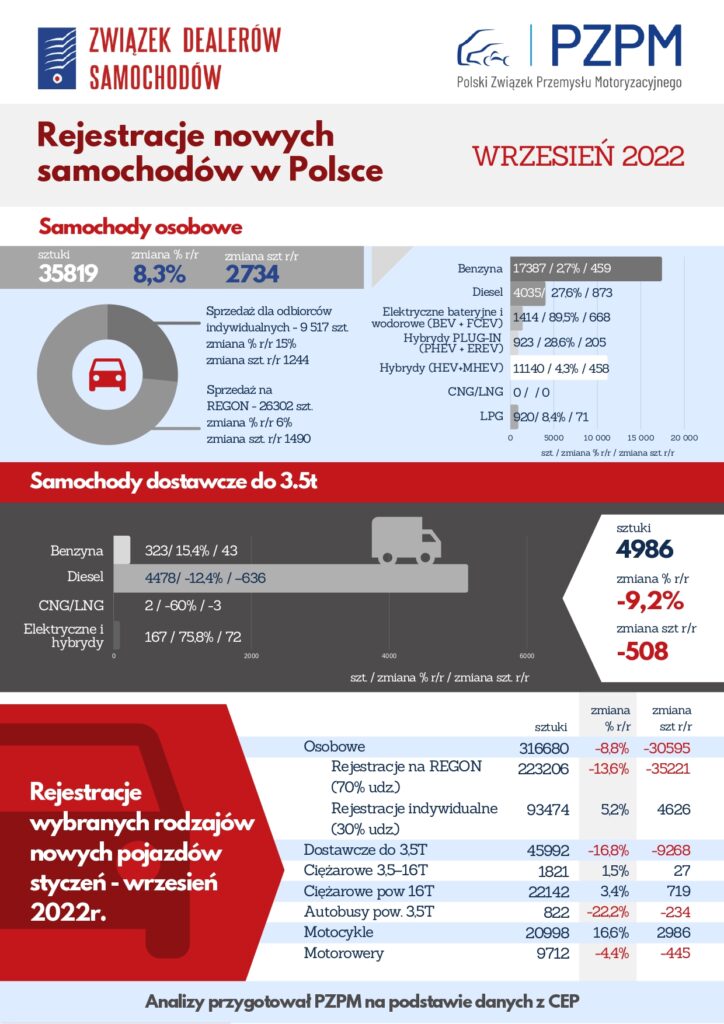

Rejestracje nowych samochodów w Polsce WRZESIEŃ 2022 – raport ZDS i PZPM

Zapraszamy do zapoznania się z raportem przygotowanym przez Związek Dealerów Samochodów w oparciu o dane dostarczone przez Polski Związek Przemysłu Motoryzacyjnego. Analizy przedstawione w raporcie pochodzą z opracowania danych CEP. W raporcie zostały zamieszczone dane dotyczące rejestracji nowych pojazdów mechanicznych we wrześniu 2022 roku. Przedstawione zostały m.in. dane dotyczące stosunku rejestracji samochodów prywatnych oraz tzw. firmowych, rejestracje samochodów ciężarowych i dostawczych, a także jednośladów. Swojego komentarza do obecnej sytuacji rynkowej udzielili eksperci ZDS oraz PZPM.

Projekt ustawy zawierający zmiany w zakresie minimalnego podatku dochodowego procedowany w parlamencie

Wracamy do tematu minimalnego podatku dochodowego, jednego z elementów Polskiego Ładu. W parlamencie procedowany jest kolejny projekt zmian. W uzasadnieniu projektu podnosi się, że konstrukcja minimalnego podatku dochodowego u podstaw miała (i nadal ma) na celu zminimalizowanie zjawiska praktyk optymalizacyjnych, w tym m.in. w sytuacjach skutkujących wykazywaniem straty w sposób ciągły. Wprawdzie naturalnym elementem rzeczywistości gospodarczej jest ponoszenie straty z działalności, jednak w przypadku gdy zjawisko to ma charakter powtarzalny a wręcz permanentny regulacja o podatku minimalnym powinna znaleźć zastosowanie.

W projekcie który trafił do Sejmu, granicę rentowności podniesiono z pierwotnego 1% do 2%. Następnie w ramach poprawek Senatu, z powrotem obniżono ją do 1%. Wg projektu do obliczania straty oraz udziału dochodów w przychodach nie będą uwzględnione zaliczone do kosztów uzyskania przychodów, w tym poprzez odpisy amortyzacyjne, koszty wynikające z nabycia, wytworzenia lub ulepszenia środków trwałych lub wykorzystywania środków trwałych na podstawie umowy określonej w art. 17a pkt 1, jeżeli odpisów amortyzacyjnych dokona korzystający. Do powyższego wyliczenia nie będą również uwzględniane przychody oraz koszty uzyskania przychodów bezpośrednio lub pośrednio związanych z tymi przychodami odpowiednio osiągniętych albo poniesionych w związku z transakcją, jeżeli podatnik w roku podatkowym poniósł stratę ze źródła przychodów innych niż z zysków kapitałowych z transakcji, albo osiągnął udział dochodów ze źródła przychodów innych niż z zysków kapitałowych w przychodach innych niż z zysków kapitałowych wynikający z takiej transakcji w wysokości nie większej niż 2%, przy czym obliczenia straty i udziału dochodów w przychodach dokonuje się odrębnie dla transakcji tego samego rodzaju. Obecnie ustawa w art. 24ca ust. 2 pkt 2 lit. b stanowi o 1 %.

Ponadto projekt przewiduje modyfikację podstawy opodatkowania. Podstawę opodatkowania będzie stanowiła m.in. kwota odpowiadająca 1,5 % wartości przychodów ze źródła przychodów innych niż z zysków kapitałowych osiągniętych przez podatnika w roku podatkowym (obecnie jest to 4%, zaś w poprzedniej wersji projektu było 2%). Ponadto projekt zakłada, iż podstawą opodatkowania nie będzie wartość rocznego podatku dochodowego wynikającego z ujawnienia w rozliczeniach podatkowych niepodlegającej dotychczas amortyzacji wartości niematerialnej i prawnej w zakresie, w jakim skutkuje ona zwiększeniem zysku brutto albo zmniejszeniem straty brutto. Nowelizacja wprowadza również możliwość wyboru uproszczonego sposobu ustalania podstawy opodatkowania przez podatnika, stanowiącej kwotę odpowiadającą 3% wartości osiągniętych przez podatnika w roku podatkowym przychodów ze źródła przychodów innych niż z zysków kapitałowych (w poprzednim projekcie było to 4%). Co istotne, w nowelizacji ustawy rozszerzono katalog podmiotów podlegających wyłączeniu. Zgodnie z nowym brzmieniem ust. 14 minimalny podatek dochodowy nie będzie stosowany m. in. do podmiotów będących małymi podatnikami, spółek prowadzących gospodarkę komunalną, podmiotów które osiągnęły udział dochodów ze źródła przychodów innych niż z zysków kapitałowych w jednym z trzech lat podatkowych bezpośrednio poprzedzających rok podatkowy, za który należny jest minimalny podatek dochodowy, w wysokości co najmniej 2% (1%), podmiotów postawionych w stan upadłości, likwidacji czy objętych postępowaniem restrukturyzacyjnym.

STELLANTIS OGRANICZY LICZBĘ DEALERÓW. SALONY WIELOMARKOWE, TYLKO DOBRE LOKALIZACJE

– francuskie.pl

Stellantis zamierza ograniczyć liczbę dealerów poprzez wybranie tych najlepszych, posiadających największy potencjał i stabilną sytuację finansową a w wybranych lokalizacjach uruchomi salony wielomarkowe. Salony, jak wynika z wizualizacji, będą miały wspólny front, oddzielne wejścia a w środku zostaną…

MOTORYZACJA NADAL W KRYZYSIE. RYNEK MOGĄ URATOWAĆ… UKRAIŃCY

-businessinsider.com.pl

Wzrost liczby nowych rejestracji nie oznacza, że motoryzacja wychodzi na prostą. Dealerzy podkreślają, że to efekt samochodów zamówionych dużo wcześniej. Kryzys w branży mogą jednak pomóc przezwyciężyć Ukraińcy, którzy generują na polskim rynku dodatkowy ruch. I którym łatwiej nabywać od niedawna nowe…

SKĄD POLACY BIORĄ SAMOCHODY: AUTORYZOWANY DEALER – DO SALONU CZY LAMUSA?

– autokult.pl

Co do zasady fabryki nie sprzedają produktów, które same produkują, a samochody nie zaliczają się do wyjątków. Znacznie lepiej zrobi to za nią wyspecjalizowany podmiot, czyli w tym przypadku dealerzy, a po drugie, dzięki autoryzowanym dealerom samochody są dla nabywców tańsze, bo dzięki odłączeniu dealerów od producentów, koszty biznesu…

Wiadomość wysłana przez:

Związek Dealerów Samochodów, ul. Komitetu Obrony Robotników 56,

02-146, Warszawa, Polska, PL5342587100

Partnerzy ZDS (Członkowie Wspierający)